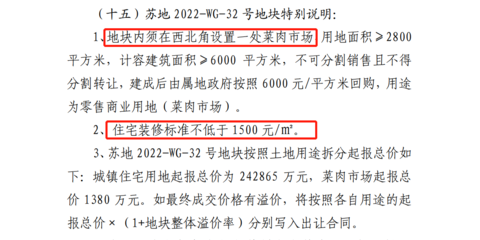

2024年中国载货汽车发展现状及未来趋势研判 市场迎换车新浪潮,货车领域电动化加速前行

随着中国经济的持续恢复和物流运输业的转型升级,载货汽车市场呈现出新的发展动态。2024年,中国载货汽车行业在政策引导、技术革新与市场需求等多重因素的共同作用下,正步入一个关键的发展阶段。本文将从市场现状、驱动因素及未来趋势三个维度进行深入分析。

一、 发展现状:销售回暖与结构调整并行

- 市场销售呈现复苏态势:在经历了一段时间的调整后,2024年中国货车市场销售情况有所回暖。这主要得益于宏观经济环境的逐步改善,基础设施建设投资的拉动,以及“国四”及以下老旧车辆淘汰更新政策的持续推进。市场迎来了新一轮的换车需求,用户对于车辆的安全性、可靠性、舒适性及运营效率提出了更高要求,推动了中高端货车产品的销售占比提升。

- 产品结构持续优化:传统燃油货车依然是市场主力,但产品技术不断升级,更加注重节油性能、智能安全和合规装载。与此新能源货车的渗透率正在快速提升,特别是在城市配送、港口转运、矿山等特定场景中,纯电动、混合动力以及燃料电池货车的示范与应用范围不断扩大。

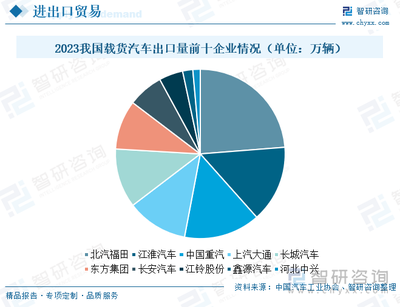

- 竞争格局深化演变:国内主流商用车企业竞争激烈,在巩固传统优势领域的纷纷加大在新能源、智能化赛道的研发投入与市场布局。一些新兴科技企业和跨界力量也开始涉足智能新能源货车领域,为行业带来了新的技术理念与商业模式。

二、 核心驱动力:政策、技术与需求协同发力

- 政策法规强力引导:“双碳”目标背景下,国家和地方层面针对商用车,尤其是货车的环保、能耗标准日益严格。新能源汽车购置补贴政策虽然逐步退坡,但路权优先、运营补贴、充电基础设施建设支持等非财政激励措施持续发力,为货车电动化创造了有利的政策环境。老旧车辆淘汰更新政策直接刺激了换购需求。

- 技术突破与成本下降:动力电池技术持续进步,能量密度提升、成本逐步下降,使得电动货车的续航里程和经济性不断改善。电驱动、智能网联、自动驾驶等技术在货车上的融合应用,不仅提升了车辆性能和运营效率,也催生了新的业态和服务模式。

- 市场需求深刻变化:电商物流、城市即时配送的蓬勃发展,对用于“最后一公里”的轻型、微型新能源物流车需求旺盛。物流行业降本增效的压力,促使车队客户更加关注车辆的全生命周期成本(TCO),电动货车在能源成本和维护成本上的优势逐渐凸显。对绿色运输的社会责任要求也在提升。

三、 未来趋势研判:电动化、智能化、平台化融合演进

- 电动化进程全面加速:预计未来几年,中国货车市场的电动化转型将进入快车道。纯电动技术路线将在轻型、中型城市配送货车中占据主导;氢燃料电池技术则在长途重卡等特定场景中探索商业化突破。换电模式因其补能效率高,在重型商用车领域有望得到更广泛的应用。

- 智能化与网联化深度融合:高级驾驶辅助系统(ADAS)将成为中高端货车的标配,L2/L3级自动驾驶技术在干线物流、封闭园区等场景开始商业化落地。车联网技术将深度赋能车队管理,实现车辆状态实时监控、智能调度、预防性维护,极大提升物流运输的安全性与效率。

- 产业生态向平台化、服务化转型:单一的车辆制造和销售模式将向提供“车辆+服务+解决方案”的综合服务模式转变。基于数据的金融、保险、后市场服务等将更加完善。物流平台、货运平台与车辆制造企业的合作将更加紧密,共同推动运力结构的优化和运输模式的创新。

- 市场竞争更加多维化:竞争将从传统的产品、价格、渠道,扩展到核心技术(如“三电”系统、智能驾驶)、能源生态(充电/换电/加氢网络)、数据应用与服务能力等多个维度。拥有核心技术、完整生态布局和快速市场响应能力的企业将获得更大优势。

2024年的中国载货汽车市场正处于新旧动能转换的关键期。换车新浪潮为市场注入了短期活力,而长期的发展方向则清晰指向绿色化与智能化。货车电动化已从政策驱动为主,转向政策、市场与技术多轮驱动的新阶段。面对产业链上下游企业需紧跟趋势,加强技术创新与生态协同,方能在行业深刻变革中把握机遇,引领中国商用车产业迈向高质量发展新台阶。

如若转载,请注明出处:http://www.zgclwqx.com/product/80.html

更新时间:2026-06-19 08:48:32